こんにちは、簿記2級の試験で連結満点保持者の小野です。

みなさま、「連結会計」はお好きでしょうか?

簿記2級のラスボスとも言われている「連結会計」ですが、解き方としては「タイムテーブル」を書くのが一般的かと思います。

しかし、完全独学の小野はまったく違う方法で、見事全問正解することが出来ました。

【連結会計】タイムテーブル難しくない??

そもそも、なぜ小野がタイムテーブルを使わなかったかというと、

難しかったからです!!

なんだか、書くのも大変そうですし、テキストの文章を理解するのが難しかったからです。

「これって普通に仕訳だけじゃだめなの?」

と、みなさまも一度は考えたのではないでしょうか。

数学と同じく、簿記も「意味」を理解していないと、実際の試験で公式を忘れた際にその問題を解けなくなってしまいます。

だからこそ、自分が1番解きやすい書き方をしようと思い、自己流のタイムテーブルを使用することにしました。

そんな自己流の連結会計の解き方をご紹介しますが、小野は公認会計士でも専門学校の講師でもありませんので、あくまで一般人の解き方のイメージだということにご留意ください。

【連結会計】大切なのは見やすく!わかりやすく!

それでは、実際にどのようにして書いていたのかご紹介します。

また、今回はこちらのテキストを用いました。

みんなが欲しかった! 簿記の問題集 日商2級 商業簿記 第10版 (みんなが欲しかった! シリーズ)

滝澤 ななみ (著) 出版社 TAC出版 発売日 2021/2/26 第2問対策13-15問

いかがでしょうか。

タイムテーブルを使用すると、従来の仕訳と異なり縦書きのため、とても見辛く感じたので、今まで通りの仕訳を意識して書いていました。

この問題は精算表の作成問題ですが、今回はわかりやすくするためにPLを作成しました。

また、当記事ではわかりやすくするためにマーカーで色をつけていますが、本番では丸印で勘定名称を囲い、PL項目の識別を瞬時にできるようにしていました。

それでは、解説していきます。

【打倒連結】仕訳の漏れは手順で防ぐ‼︎

連結会計の問題を解く際は、この手順で行います。

- 開始仕訳作成

- 連結1年度修正仕訳を作成

- 連結2年度開始仕訳を作成

- 連結2年度修正仕訳を作成

特にひねったことはありませんが、修正仕訳の順番も揃えておくと、仕訳の漏れを防ぐことができます。

- のれんの償却

- 子会社の当期純損益の振替

- 配当金の修正

- 売上高関連の取消

- 売掛金・買掛金の取消

- 貸倒引当金の修正

「のれんの償却」が1番忘れがちかと思いますので、開始仕訳の「のれん」を書いた瞬間に、

修正仕訳の「のれん」を書けば確実に漏れることはありません。

【解説1】

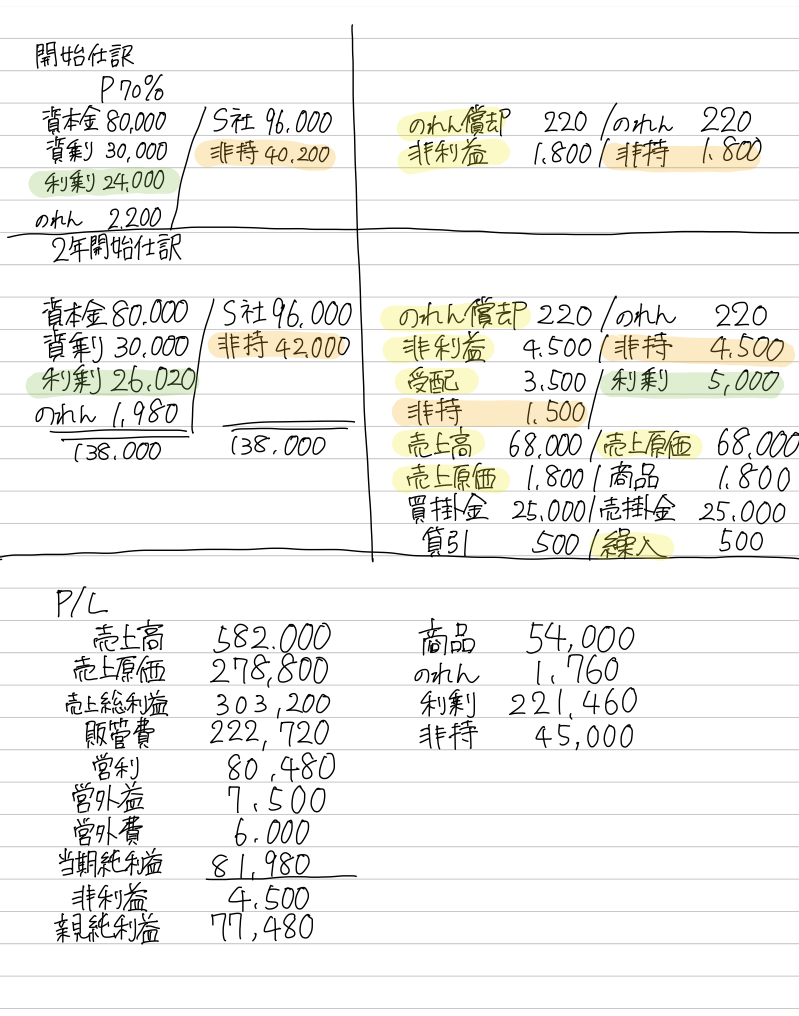

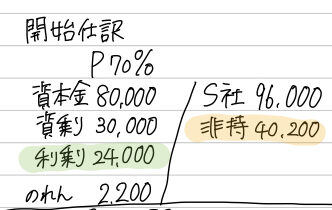

開始仕訳

それでは、一緒に解いてみましょう。

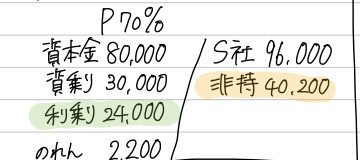

まず、紙面の左上から支配獲得時の仕訳を書きます。

こちらは親会社の発行済株総数の「%」を間違えない限り大丈夫かと思いますが、

1番初めの重要な仕訳となりますので、貸借の金額がしっかりとあっているのか確認しましょう。

また、のれんの償却に指示がない場合は、10年で償却するということはしっかり覚えておきましょう。

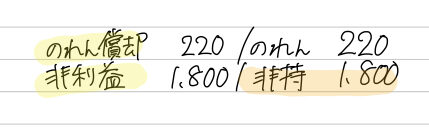

のれんの償却

開始仕訳完成後は、その隣に修正仕訳を記入します。

まずは「のれんの償却」から始めます。

2,200千円を10年で償却するので、1年目は220千円計上します。

子会社の当期純利益の振替

次に、子会社の当期純損益の振替です。

ここで大切なことは

「非支配株主に帰属する当期純利益」と「非支配株主当期変動額」を間違えないこと、

そして貸借を間違えないことです。

小野流の考え方はこうです。

非支配株主の利益は親会社にとっての費用!!

つまり、

非支配株主の利益を計算すれば、借方には費用の計上として「非支配株主に帰属する当期純利益」が来る

ということです。

※厳密には「費用」ではないので、あくまでイメージです。

親会社の資本は貸方に書くのに、

非支配株主持分も貸方だから混ざっちゃうよ!

と、思われるかもしれません。

そんな時はこう考えましょう。

【解説2】

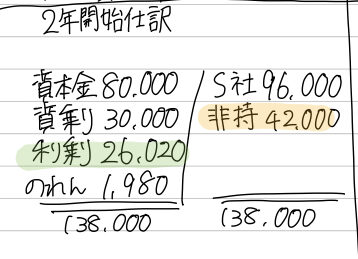

開始仕訳

次に、連結2年度目の開始仕訳です。

支払獲得時(連結1年度)開始仕訳の下に書きます。

ここで重要なのは、「利益剰余金」、「非支配株主持分(当期首残高)」、「のれん」の3つです。

利益剰余金

「利益剰余金」は、1年度の「利益剰余金」に1年度修正仕訳の費用&収益を加算減算します。

勘定科目名がややこしいので、間違いを防ぐためにも

「非支配株主に帰属する当期純利益」を省略する際には、「利益」の文字をつけ、「PLにのるものだ」ということを意識しておくと良いです。

24,000(1年度利益剰余金)➕220(のれん償却)➕1,800(非利益)=26,020(2年度利剰)

え?借方に加算するの?

と、思われた方は、先ほどの言葉を思い出してください。

そう、非支配株主の利益は親会社にとっても費用(のようなもの)です。

「利益剰余金」と名前が付いていると、どうしても親会社にとっての利益と考えてしまいがちですが、

親会社の利益を消して、費用として計上(=借方)している、というイメージで良いかと思います。

非支配株主持分

「非支配株主持分(当期首残高)」の計算は、修正仕訳の金額を足すだけでOKです。

40,200(非持)➕1,800(1年度非持)=42,000(2年度非持)

「のれん」の計上の際は、償却分を差し引くことを決して忘れないようにしてください。

2,200(1年度のれん)➖220(のれん償却費)=1,980(2年度のれん)

最後に貸借があっているか、確認し、あっていれば完璧です。

【解説3】

連結2年度修正仕訳

連結2年度の開始仕訳が完成後、その隣に2年度の修正仕訳を記入します。

ここでも、先ほどと同じく仕訳の順番を揃えておくと、漏れを防ぐことができます。

のれんの償却

はじめに「のれんの償却」を行います。

子会社当期純損益の振替

次に、子会社の当期純損益の振替です。

子会社の利益は、株を所有している親会社と非支配株主に分けます。

子会社の利益を修正せずに加算してしまうと、全て親会社の利益になってしまいます。

なので、非支配株主の分は、費用を計上するイメージで借方に記入しましょう。

配当金の修正

次に、子会社が行なった配当金を修正します。

配当金を支払う際の仕訳は、利益剰余金を減らすために借方に計上されているかと思います。

利益剰余金5,000/未払配当金5,000

だからこそ、「修正」を行うため、「一度戻して整理しよう」という意味で、貸方に計上します。

そして、親会社は子会社を70%支配しているため、5,000千円の70%を受取配当金として計上し、

差額を「非支配株主持分(当期変動額)」として借方に計上します。

ここで重要なのは、あくまで子会社の利益剰余金の内訳を訂正するためのものだ、と考えておくと良いと思います。

受取配当金を計上しているから、非支配株主の分は「非支配株主持分に帰属する当期純利益」じゃないの??

と、ふと迷うかもしれません。

そんな時はこう考えましょう。

「利益剰余金」を動かしたから「当期変動額だよね!」と。

厳密には、純資産項目を動かしたので、純資産項目の勘定で処理しているのかと思います。

やはりただの名称変更かと。

売上高の取消

続いて、親会社が子会社に儲けた分をそのまま逆仕訳により取り消します。

未実現利益の取消

そして、未実現利益を消去するための仕訳を行います。

親会社は、売り上げた金額の20%を利益としているので、子会社の簿価は、親会社の売上高と等しくなります。

なので、その20%をなかったことにします。

債権・債務の取消

そして、支払・受取予定の金額を逆仕訳でなかったことにします。

貸倒引当金の修正

これも、売掛金が発生しなければ計上されなかったものですので、取り消します。

以上で修正仕訳は全て完了します。

【解説4】

続いてPL(損益計算書)を作成します。

※「個別」とは、親会社と子会社の個別財務諸表の金額で、最初から与えられている数字です。

売上高

480,000(親個別分)➕170,000(子個別分)➖68,000(連結修正分)=582,000

売上原価

230,000(親個別分)➕115,000(子個別分)➕1,800(連結修正分)➖68,000(連結修正分)=278,800

販売費及び一般管理費

180,000(親個別分)➕43,000(子個別分)➖500(連結修正分)➕220(連結修正分)=222,720

※実際のテキストは精算表作成問題のため、のれん償却費は販管費ではなく個別に計上されてます。

営業外収益

6,000(親個別分)➕5,000(子個別分)➖3,500(連結修正分)=7,500

営業外費用

4,000(親個別分)➕2,000(子個別分)=6,000 修正無

当期純利益

582,000➖(278,800➕222,720➕6,000)➕7,5000=81,980

非支配株主に帰属する当期純利益

4,500のみ

親会社株主に帰属する当期純利益

81,980➖4,500(非支配分)=77,480

【解説5】

最後に、出題されそうなBS項目について確認します。

商品

40,000(親個別分)➕15,800(子個別分)➖1,800(連結修正分)=54,000

のれん

1,980(2年度開始時分)➖220(連結償却分)=1,760

利益剰余金

212,000(親個別分)➕40,000(子個別分)➖26,020(2年度開始仕訳分) ➕5,000(連結修正分)➖78,020(連結PL借方分)➕68,500(連結PL貸方分) =221,460

※内訳

連結PL借方分

220(のれん償却)

費用計上なので「➖」

4,500(非支配株主に帰属する当期純利益)

子会社の利益計上なので「➖」

3,500(受取配当金)

配当金をもらっていないことにするので「➖」

68,000(売上高)

売上高をなかったことにするので「➖」

1,800(売上原価)

原価を計上しているので「➖」

計78,020利益剰余金に減算する。

※「➖」とは利益剰余金にとってのです。

連結PL貸方分

68,000(売上原価)

売り上げてなかったことにするので「➕」

500(貸倒引当金繰入)

売掛金の発生がなくなったので「➕」(費用にならなかった)

計68,500円利益剰余金に加算する。

非支配株主持分

42,000(2年度開始仕訳分)➕4,500(連結修正分)➖1,500(連結修正分)=45,000

【連結会計】全問正解するコツ!

「連結会計」がもしも試験に出題された場合、「全く解けなかった!」ということになると、かなり大きな失点につながります。

そんな連結会計を解くコツは

反射神経で仕訳をする!

です。

一つ一つ考えていては時間も足りなくなってしまいますし、深く疑問を抱いてしまえばどんどん正解がわからなくなってしまいます。

ですから、同じ問題を何度も何度も解いて、反射神経で仕訳を思い浮かべられるようになれば、きっと全問正解できるはずです。

また、連結会計を綺麗に解けるようになると、とても楽しいです。

この解き方が、これから連結会計に挑まれる方の参考になれば幸いです。

にほんブログ村

コメント